買換えで取得したマイホームの売却

【ご相談】

4年前に父から相続(限定承認ではない)した自宅を売却したい。その自宅は20年前に父が、それ以前の自宅(45年前に取得、取得費は不明)を売却し買換えで取得したものです。その際に父は「特定の居住用財産の買換え特例」を適用していました。今回の自宅の売却に際し、譲渡所得税はどうなるのでしょうか?

買換え特例と取得費等の引継ぎ

譲渡所得とは値上がり益です。従って、譲渡所得(譲渡益)=譲渡収入金額-(取得費+譲渡費用)で計算します。但し、「特定の居住用財産の買換え特例」を適用すると、譲渡益が生じなかったものとされ、譲渡した自宅の取得費と譲渡費用が引き継がれます(100%課税繰り延べ)。つまり、20年前に父親が「特定の居住用財産の買換え特例」を適用していると、そのときに、譲渡した自宅(A)の取得費等が何らかの割合で、今回売却する現在の自宅(B)に引き継がれていることになります。従って、現在の自宅(B)を父親が45年前に購入し、20年前に譲渡した自宅(A)の取得費が不明であれば計算ができないことになります。この場合には、概算取得費=今回譲渡する自宅(B)の売却代金×5%を用いることになり、多額の譲渡益が生じることになります。

例えば、今回自宅を5000万円で譲渡譲渡すると、取得費は5000万円×5%=250万円とされ、譲渡費用をさらに250万円支払ったとしても、5000万円-(250万円+250万円)=4500万円の譲渡益が生じることになってしまいます。

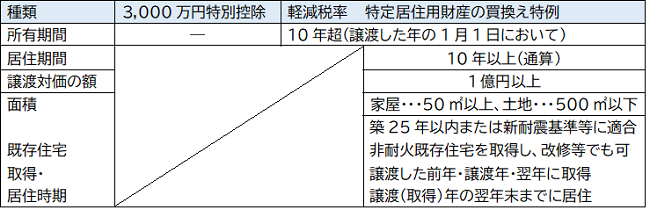

居住用財産の各種特例の適用

仮に概算取得費を用いることになり、多額の譲渡益が生じても、相続人が現在の自宅(B)に居住していれば、居住用財産の各種特例が受けられます。

なお、相続(限定承認ではない)で取得した場合、所有期間は父親が自宅(B)を取得した日から判定するので、長期譲渡所得となります。過去に「特定の居住用財産の買換え特例」を適用していた自宅を譲渡する場合、このように譲渡所得の計算が複雑になるので、税理士に相談するか税務署にお問合せ下さい。

※表2以外にも適用要件があります。

※at home TIME December 2022 12 NO.492より抜粋