店舗併用住宅と敷地の固定資産税

固定資産税・都市計画税の税額計算

固定資産税は、毎年1月1日(賦課期日という)において固定資産(土地、家屋および償却資産)を所有しているものに対して、固定資産の所在地の市町村(東京23区は都)が課税する税金です。従って、新築した建物については、翌年から毎年課税されることになります。また、宅地の用途区分、例えば住宅用地かどうかも賦課期日において判定されます。固定資産税は次式により税額を算出します。

課税標準×税率=税額

課税標準はいわゆる固定資産税評価額(固定資産税台帳登録価格)です。評価額は、3年に1度の基準年度(令和3年度、次は令和6年度)に評価替えが行われます。宅地の評価は、基準年度の前年の公示価格の70%評価水準とされています。固定資産税の税率は1.4%を標準に各市町村で決めます。なお、原則として市街化調整区域内の土地・建物に課税される都市計画税も課税標準等はは固定資産税と同様ですが、税率は0.3%が上限とされています。

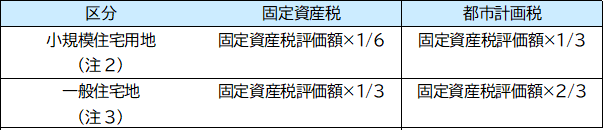

住宅用地の課税標準の特例

住宅用地については、税負担を軽減するために、表1の課税標準の特例があります。小規模住宅用地の場合、固定資産税お課税標準は評価額の6分の1が上限となります。この特例により、住宅用地の固定資産税・都市計画税は他の用途の建物の敷地や空地に比べて大幅に安くなります。

表1 住宅用地の課税標準の特例(注1)

(注1)空家等対策の推進に関する特別措置法に基づく必要な措置の勧告の対象となった特定空家等に係る土地は特例措置の対象から除外されます。

(注2)住宅の敷地で、住宅1戸当たり200㎡以下の部分

(注3)住宅の敷地で、住宅1戸当たり200㎡超の部分、但し住宅の床面積の10倍まで。

店舗併用住宅の敷地の場合

店舗併用住宅の場合、土地の面積に表2の率を乗じたものが住宅用地となります。例えば、2階建の店舗併用住宅の敷地の場合、建物全体に占める居住用部分の割合が2分の1以上であれば住宅用地とされ、表1の住宅用地の課税標準の特例の対象となります。なお、例えば23区の場合、小規模非住宅用地の固定資産税等を減免する措置もあります。詳しくは、各都道府県税事務所にご確認下さい。

表2 併用住宅の敷地面積に乗じる住宅用地の率

※ at home TIME 2022/9 NO489より抜粋