令和6年度 税制改正2

不動産に関する税制の改正について(その2)

5.印紙税

次の特例の適用期限が令和9年3月31日まで3年延長されます。

不動産の譲渡に関する契約書、建設工事の請負に関する契約書に係る税率の軽減措置

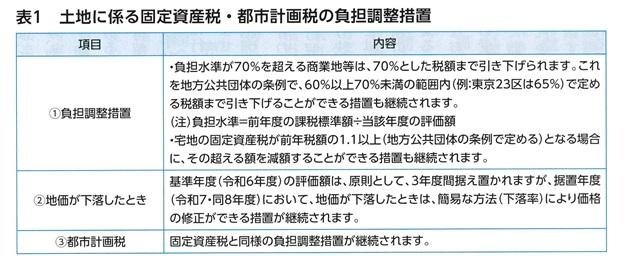

6.固定資産税・都市計画税

(1)令和6年度~同8年度までの土地に係る固定資産税・土地計画税の負担調整措置(表1)

宅地と農地の負担調整措置については、現行と同じ仕組みが継続されます。

(2)固定資産税の減額措置(表2)

記載の固定資産税の減額措置の適用期限が令和8年3月31日まで2年延長されます。

7.不動産取得税

(1)表3の通り、特例の適用期限を令和9年3月31日まで3年間の延長

(2)表4の通り、特例の適用期限を令和8年3月31日まで2年間延長

相続時精算課税制度の改正について

1.相続時精算課税制度とは

この制度は、

①贈与時に贈与財産に対する贈与税を支払い、

②その贈与者の相続時にそれ以前の贈与財産と相続財産とを合計した価額を基に計算した相続税額から、既に支払った贈与税を控除(②-①)することにより、贈与税・相続税を通じた納税を行うものです。この制度の適用をうけようとする受贈者は、贈与を受けた財産に係る贈与税の提出期限までに「相続時精算課税選択届出書」および一定の書類を贈与税の申告書に添付し提出しなければなりません。この制度では、2500万円の特別控除があり、前年以前にこの特別控除の適用を受けた金額がある場合には、2500万円からその金額を控除した残額が、その年の特別控除額となります。

2.基礎控除110万円

令和6年1月1日の贈与から相続時精算課税制度にも110万円の基礎控除が認められるようになりました(令和5年改正)。

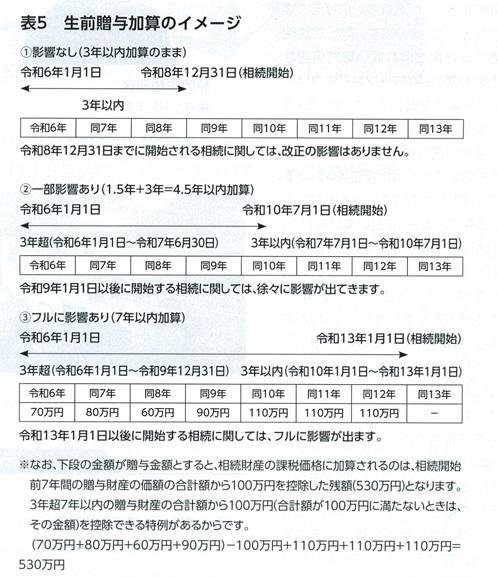

これにより、この制度を選択していても年間110万円までの贈与については贈与税の申告が不要となります。さらにこの制度選択していない場合(暦年課税)、相続開始前7年以内の贈与財産の価額は、相続財産の課税価格に加算して相続税を計算しなければならない(表5)のに対し、この制度を選択していれば、相続開始前7年以内であっても年間110万円以下の贈与の場合は加算が不要となります。この改正を機に、この制度を選択する納税者が増えると予想されます。

相続開始前7年以内の贈与財産の加算について

相続開始の直前における相続対策を「防止」するために、暦年課税において、相続開始前3年以内(令和5年12月31日まで)の贈与財産の価額は、相続財産の課税価格に加算して相続税を計算しなければなりません。この「3年」は令和6年1月1日の贈与から「7年」となりました(令和5年改正)。もっとも、この改正は相続開始の時期から見るとただちに影響はありません。生前贈与と相続の関係が複雑なので表5をご参照下さい。

このように贈与税と相続税に関しては、本年1月1日の贈与から大きく変わっています。

at home TIME2024/ 4 より抜粋