令和6年度 税制改正

不動産に関する税制の改正について(その1)

1.子育て支援対策

(1)住宅借入金等を有する場合の所得税額の特別控除(住宅ローン控除)

子育て特例対象個人が認定住宅等の新築等をして令和6年1月1日から同年12月31日までの間に住居の用に供した場合、借入限度額が拡充されます。

子育て特例対象個人とは、次の者をいいます。

①年齢40歳未満であって、配偶者を有する者

②年齢40歳以上であって、年齢40歳未満の配偶者を有する者

③年齢19歳未満の扶養親族を有する者

認定住宅等の新築等とは、次のいずれかをいいます。

①認定住宅等の新築

認定住宅等とは認定(長期優良・低炭素)住宅、ZEH水準省エネ住宅、省エネ基準適合

住宅といいます。

②認定住宅等で建築後使用されたことのないものの取得

③買取再販認定住宅等の取得

買取再販認定住宅とは認定住宅等である既存住宅のうち宅地建物取引業者により一定の

増改築が行われたものをいいます。借入限度額は、表1のように拡充されます。

表1 子育て特例対象個人が、認定住宅等を新築等した場合

その要件は次の通りです。

①控除を受ける年の合計所得金額は2,000万円以下であること

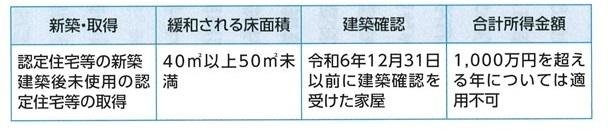

②床面積(登記記録)が50㎡以上であること。

尚、床面積については緩和措置(表2)があります。

表2 床面積の緩和措置の要件

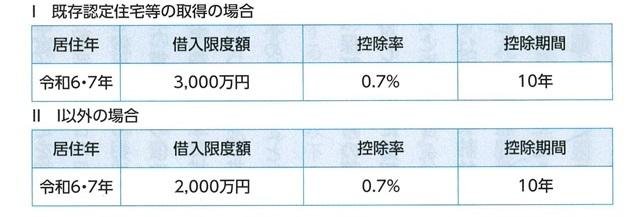

この改正により、令和6年以降に居住を開始した場合の住宅借入金等の年末残高の限度額等は表3・表4のようになります。

表3 住宅の新築・建築後未使用住宅の取得・宅地建物取引業者により一定の増改築が行われた一定の住宅の取得の場合

表4 既存住宅の取得・住宅の増改築等の場合

(2)既存住宅に係る特定の改修工事をした場合の所得税額の特別控除

子育て特例対象個人がその者の所有する居住用の家屋について一定の子育

て対応改修工事をして令和6年1月1日から同年12月31日までの間に居住の用に供した場合、標準的な工事費用相当額(250万円を限度)の10%相当額をその年分の所得税額から控除(減額)できます。尚、その年の合計所得金額は2,000万円以下が要件です。一定の子育て対応改修工事とは、次のものを言います。

①住宅内における子どもの事故を防止するための工事

②対面式キッチンへの交換工事

③開口部の防犯性を高める工事

④収納設備を増設する工事

⑤開口部・界壁・床の防音性を高める工事

⑥間取り変更工事(一定のものに限る)その工事に掛かる標準的な工事費用相当額(補助金の額を控除した後の金額)が50万円を超えること等一定の要件を満たすものをいいます。

2.土地・住宅税制

(1)変更となった特例の適用対象(法人税についても同様)

①収用交換等の場合の譲渡所得の5,000万円特別控除等

②特定土地区画整理事業のために土地等を譲渡した場合の2,000万円特別控除

(2)次の特例の適用期限が令和8年12月31日まで3年延長(法人税についても同様)

特定の民間住宅地造成事業の為に土地等を譲渡した場合の1,500万円特別控除

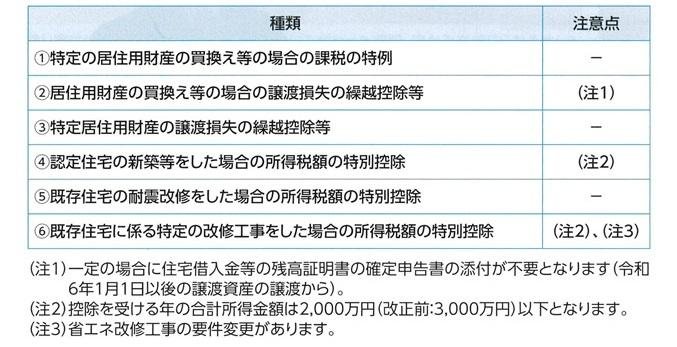

(3)表5の特例の適用期限が令和7年12月31日まで2年延長

表5 特例の適用対象

(注1)一定の場合に住宅借入金等の残高証明書の確定申告書の添付が不要となります。

(令和6年1月1日以降お譲渡資産の譲渡から)

(注2)控除を受ける年の合計所得金額は2,000万円(改正前:3,000万円)以下となります。

(注3)省エネ改修工事の要件変更があります。

3.贈与税

(1)直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置

その年の1月1日において18歳以上である者(一定の所得以下のものに限る)が直系尊属から

マイホームの取得のための金銭の贈与を受けた場合には、表6の非課税限度額までの贈与金

額が非課税となる特例です。適用期限が令和8年12月31日まで3年延長されます。

(2)住宅取得資金の贈与を受けた場合の相続時精算課税の特例

相続時精算課税について、その年の1月1日において18歳以上である者がその直系尊属から住

宅取得等資金の贈与を受ける場合に限り、60歳未満の直系尊属からの贈与についても適用す

る特例です。適用期限が令和8年12月31日まで延長されます。

表6 住宅取得資金贈与の非課税限度額

4.登録免許税

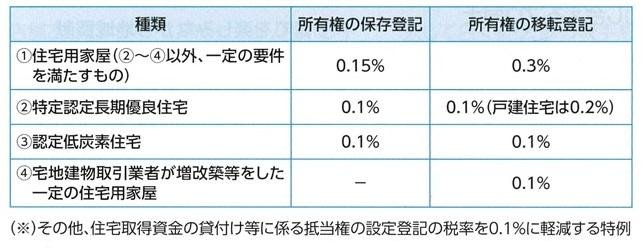

(1)住宅用家屋に対する税率の軽減措置

表7の特例の適用期限が令和9年3月31日まで3年間延長されます。

(2)マンション建替事業の施工者等が受ける権利変換手続開始の登記等に対する免税措置

適用期間が令和8年3月31日まで延長されます。

※本文の内容は令和5年12月14日に公表された「令和6年度税制改正大綱」によるものです。

表7 住宅用家屋に対する税率の軽減措置

(※)その他、住宅取得資金の貸し付け等に係る抵当権の設定登記の税率を0.1%に軽減する特例