取得費の特例(相続財産を譲渡した場合)

相続財産を譲渡した場合の取得費の特例[令和3年9月1日現在法令等]

特例の適用を受けるための要件

1. 相続や遺贈により財産を取得した者であること。

2.その財産を取得した人の相続税が課税されていること

3.その財産を、相続のあった日の翌日から相続税の申告期限の翌年以後3年を経過する日までに譲渡していること。

取得費に加算する相続税額は、下の算式で計算した金額となります。

但し、その金額がこの特例を適用しないで計算した譲渡益(土地、建物、株式など売った金額から取得費、譲渡費用を差し引いて計算)の金額を超える場合は、その譲渡益相当額となります。

なお、譲渡した財産ごとに計算します。

【弊社の試算】

長期譲渡税率20%ですが、この場合の譲渡した物件の譲渡税額は取得費の特例により約半分(つまり約10%相当)に減ります。

しかし、数年前までの譲渡税ほぼゼロにはならなくなりました。むしろ、相場の20%以上の高価格でご売却された方がプラスになります。

算式

不動産売却の税金で確認しておきたいこと

1.譲渡所得とは

「譲渡所得」とは、資産を移転させたことによって発生した所得をいいます。

土地、借地権、建物、株式、骨董、車両など、資産の譲渡を行なったことで発生した所得は、殆どが「譲渡所得」に分類されると考えてよいのですが、場合によっては他の所得に分類されることもあります。

例えば不動産業者が棚卸資産として取り扱っている不動産の譲渡をする場合は「事業所得」になります。また、それが事業的規模ではなくて、営利を目的とした譲渡である場合は、「雑所得」に分類されることになります。

譲渡所得の基本的な計算式

収入金額(※)-(取得費+譲渡費用)-特別控除=譲渡所得

※固定資産税・都市計画税の精算金も含む

2.取得費とは

★次に掲げるものを「取得費」とすることができます。

◎購入代金 ◎購入時の仲介手数料、印紙代

◎登録免許税 ◎不動産取得税 ◎抵当権設定登録費用

◎登記費用 ◎資金借入の際の公正証書作成費用 ◎整地費用

◎ローンの保証料、借入利子(いずれも使用開始前の期間に対応するもの)

★建物については取得価格がわかっている場合には、経過年数に応じて減価償却をして、その末償却残高を取得費とします。

※「概算取得費控除」・・・土地や建物の取得費が分からない場合は、「譲渡対価(固定資産税・都市計画税の精算金を含む)の5%相当額」を取得費として計算してもよいことになっています。

★取得費として加算できる相続税

相続や遺贈により取得した財産を相続税の申告期限の翌日から3年以内に売却した時は、支払った相続税額のうち一定の金額を取得費に含めることができます。その金額は、以下の算式にあるように、今回譲渡した財産に対応する部分のみとなります。

3.譲渡費用とは

「譲渡費用」に含まれるものは以下の通りです。

◎仲介手数料、印紙代 ◎測量費 ◎借家人を立ち退かせるための立退料

◎広告料(いずれも売却を目的として発生したものに限ります)

※なお、譲渡資産の修繕費、固定資産税など、その資産の維持や管理に要した費用は譲渡費用には含まれません。

4.特別控除とは

収用等の場合、居住用の不動産を売却した場合、相続して空き家となっている住居を売却した場合、その他各種特別控除の特例制度がありますが、各々の適用要件の確認が必要です。

5.税額計算

不動産等の場合は、「長期譲渡所得」と「短期譲渡所得」のどちらに分類されているかで、各種取扱い(特に税率)が大きく異なりますのでご注意下さい。

●「短期譲渡控除」・・・その土地や建物を取得した日の翌日から、譲渡した年の1月1日までの所有期間が5年以下の場合は短期譲渡所得となります。

【計算式】収入金額-(取得費+譲渡費用)-特別控除=短期譲渡所得金額

短期譲渡所得金額×39.63%(所得税30.63%+住民税9%)=所得税・住民税額

●「長期譲渡所得」・・・その土地や建物を取得した日お翌日から、譲渡した年の1月1日までの所有期間が5年を超える場合は長期譲渡所得となります。

【計算式】収入金額-(取得費+譲渡費用)-特別控除=長期譲渡所得金額

長期譲渡所得金額×20.315%(所得税15.315%+住民税5%)=所得税・住民税額

(注)上記税率は復興特別所得税として、所得税の2.1%上乗せされています。

注意点:例えば、平成28年4月に購入した土地・建物を令和3年6月に売却した場合、所有期間は5年間を超えていますが、売却した年の1月1日時点では所有期間が5年以下になりますので、税務上は「短期譲渡」と判定されます。

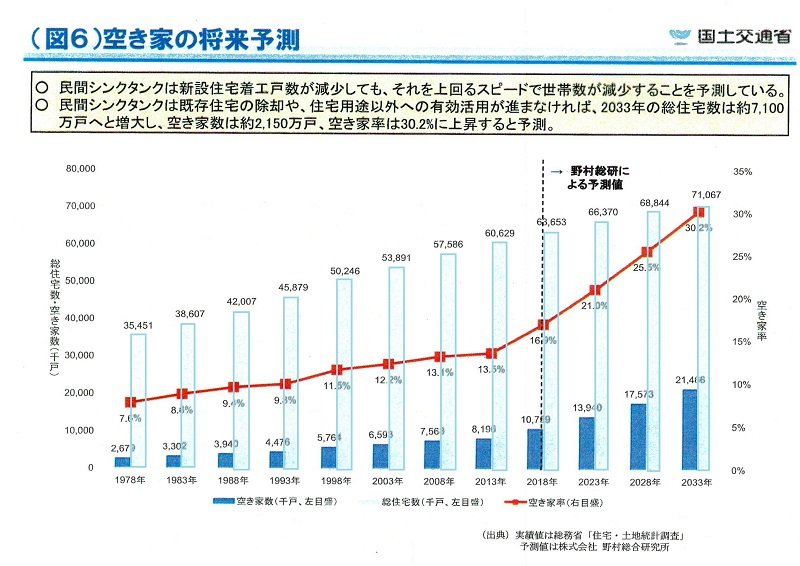

2030年に3割が空き家に!!

人口減少の一方、住宅は増価のため、8年後には日本の住宅「空き家率」は30%になります。ですので、『今』ご売却を強くお勧め申し上げます。