重いローンの解決①

住宅ローンを払えない時は親族の買戻し!

知って得する解決策

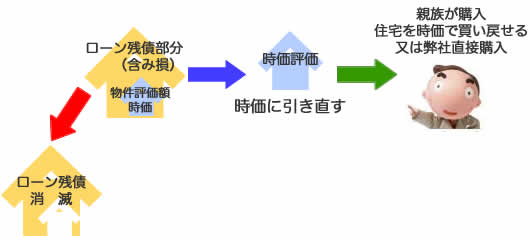

問題: ローン残債>物件評価額の現状=債務超過

「含み損」て何?

「今が買い!不動産を所有していれば一生安泰」と言われた、不動産の購入が盛んな時代がバブル時代でした。しかし、バブル崩壊後、地価は暴落し「不動産神話」は崩落しました。リーマンショックでさらに地価は下がりました。「少子化」になり、さらに下落しています。

「今、私の家は一体いくらなのか?」と評価額を出してみれば住宅ローンの残債が資産評価額を上回っています。一生懸命ローンの返済をしても、その無駄な返済部分である「含み損」に支払っているだけです。

「含み損」は減らない!

「含み損」は支払っていけば消えていくと思いがちですが、ここまで大幅に地価下落してしまったので、ローンの返済金額が追いつかないほどです。不動産に固執しローンの返済を頑張れば頑張るほど、含み損は膨大化していきます。リスケ(Re-scheduling)しても単なる時間延ばしだけで、「含み損」は解決しません。

「サービサー法」で不良債権を解決!

金融機関はこれまで回収困難な債権(不良債権)を処理する場合、債権放棄と同時に有税償却をしなくてはいけない為、なかなか不良債権処理が進みませんでした。そこで1999年2月に誕生したのが「サービサー法」という法律です。不良債権処理を加速するため、金融機関は、無税償却が可能となったのです。不良債権は、ほんの数パーセントでサービサーといわれる債権回収会社へ譲渡される為、債務者はほんの一時金で解決できるようになったのです。

時価でご親族(特にお子さん)が買い戻すことが最良の方策です。又は幣社直接購入がセコンドベストです。

親子売買による買い戻しの実績を数多く成功させているのは、プロ中のプロの弊社だけです。

ローン会社・抵当権者等の債権者との交渉も、買い戻しの為の新たなローン成功のバックアップも、税金問題の解決もすべて、900物件を越える経験のあるプロフェッショナルの弊社にお任せ下さい。